원금 균등, 원리금 균등, 만기일시상환 뭐가 다를까? 깨알 금융상식

- 금융

- 2023. 1. 30.

금융은 우리 생활과 밀접한 관련이 있다. 그렇다 보니 금리변동에 많은 관심을 가질 수밖에 없는 것이 현실이다. 특히 돈이 많은 부자들 일수록 금리에 많은 관심을 갖고 있다고 한다. 그 이유는 금리에 따라 투자를 해야 할 대상이 바뀌기도 하기 때문이다.

그렇다면 금융이란 무엇인가? 바로 자금융통의 줄임말로 은행으로부터 돈을 빌리는 것을 좀 더 고급스러운 언어로 표현한 것이라 할 수 있다.

이번시간에는 금융과 밀접한 관련이 있는 원금균등상환, 원리금 균등상환, 만기일시상환등 금융권에서 주로 사용되는 용어에 대해서 알아보도록 하자.

투자를 하다 보면 자신이 가지고 있는 자본만으로 부족한 경우가 있다. 사실 많은 자산을 보유하고 있지 않은 이상 대다수의 사람들이 은행으로부터 일정금액을 차입해서 투자를 하는 경우가 많다. 이런 걸 우리는 레버리지 투자라고 부르기도 한다.

한 번쯤 은행에서 돈을 빌려본 사람이라면 오늘 소개하고자 할 단어인 원금균등상환, 원리금균등상환이라는 말을 들어본 적이 있을 것이다.

뉴스나 신문에서도 자주 접해본 단어이기도 하지만 사실 그 뜻을 제대로 모르는 경우가 많아 쉽게 이해할 수 있도록 소개해 볼까 한다

원금균등상환

단어 그대로 해석하면 은행으로부터 빌린 돈을 정해진 기간 동안 일정하게 상환해 나가는 방식을 의미한다. 예를 들어 3,600만 원을 3년 만기 원금균등상환방식으로 빌렸다고 가정해 보자.

그럼 매월 갚아나가야 할 원금은 3600만 원 ÷ 3년(36개월) = 매월 100만 원의 원금을 갚아야 한다는 것이다. 이처럼 원금 균등 방식은 매월 갚아나가는 원금이 고정되어 있는 것을 의미한다.

원금균등상환방식의 경우 초기에는 원금+이자=원리금의 비중이 가장 높지만 시간이 경과하면서 원금은 그대로면서 이자가 점차 줄어드는 구조로 되어있다.

그렇기 때문에 차주(돈 빌린 사람)가 은행에 지불해야 할 이자가 가장 적은 상환방식이라고 할 수 있다. 단 초기에 은행에 지불해야할 금액이 크다는 것은 단점이라 할 수 있다.

초기에 갚아나가야 할 원리금이 가장 많지만 시간이 지나면서 점차 줄어들기 때문에 계획을 잘 세워둘 필요가 있다.

원리금 균등상환

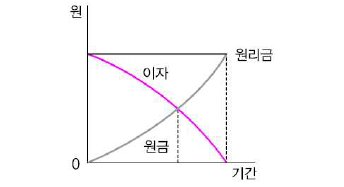

원리금 균등상환은 말 그대 원금과 이자의 합인 원리금이 매월 동일하게 상환 시까지 유지가 되는 것을 말한다. 원리금 균등 상환의 특징은 원리금 납부 1회 차의 경우 원금의 비중이 적고 이자의 비중이 가장 많은데 있다.

즉 1회 차 원리금이 10만 원이라고 가정하면 90%가 이자가 차지하는 비중 나머지 10%가 원금이 차지하는 비중인 셈이다. 이러한 비중은 2회 차, 3회 차를 거듭해 나갈수록 아래 그림과 같이 원금의 비중은 점차 늘어나며, 이자의 비중은 줄어드는 구조로 되어있다.

1회 차에는 이자가 차지하는 부분이 많으며 점차 시간이 지날수록 이자가 차지하는 비중은 줄어드는 구조인 셈이다.

원리금 금 균등 상환방식은 매월 납부해야 할 원리금이 동일하기 때문에 앞으로 계획을 세우기가 쉽다고 할 수 있다.

단점이라고 하면 초기 상환하는 원금이 적고 이자가 차지하는 비중이 많기 때문에 3년이라는 기간 동안 원금균등상환 방식과 비교했을 때 누적 원리금 상환액이 큰 편이라고 할 수 있다.

만기 일시상환

만기 일시상환 방식은 말 그대로 3년이라는 기간 동안은 이자만 납부하다 만기가 도래했을 때 원금을 일시불로 상환하는 방식이다.

매월 이자만 지불하고 원금은 포함되어있지 않기 때문에 적은 금액을 지불하면서 은행으로부터 돈을 융통해서 사용할 수가 있다는 장점이 있다. 다만 상환날짜가 도래했을 경우 일시불로 상환해야 하기 때문에 목돈을 준비해야 한다는 부담이 있다.

돈을 빌려주는 은행(대주) 입장에서 보면 은행의 경우 원금 균등방식을 더 선호하는 편이라 할 수 있다.

그 이유는 원금 회수가 다른 상환방식에 비하여 가장 빠르기 때문이다. 원금회수가 빠른 만큼 신용불량으로 인한 채무불이행의 위험에서 벗어날 수 있기 때문이다.

반면 고객의 입장에서는 적은 이자만 내고 오랜 기간 동안 자금을 융통하고 싶다 보니 누적원리금상환액이 많음에도 불구하고 원리금 균등상환 혹은 원금 일시상환을 선호하는 편이라 할 수 있다.

이처럼 자신의 재무상태에 따라서 자금융통 시 상환방식 또한 잘 고려하는 것이 중요하다.

저금리 시대가 유지될 경우 적은 이자만 지불하고도 돈을 오랜 기간 활용하면서 투자를 할 수가 있다. 그렇다 보니 금리가 낮은 시기에는 투자심리가 활성화되면서 부동산 가격도 상승하기 마련이다.

반면 금리 상승기의 경우에는 높은 이자에 대한 부담으로 레버리지 투자가 위축될 수밖에 없다. 아무래도 은행에서 빌려오는 금리보다도 더 높은 수익률을 얻어야 한다는 전제조건이 바탕에 깔리기 때문이다.

취득세, 보유세, 양도세 요약정리, 부동산 투자의 기본

집을 사고팔 때 꼭 알아야 하는 세금의 종류. 기본적인 세법 상식을 아아보자. 투자의 목적도 있지만 실거주를 위하여 집을 사고 팔면서 가장 어려워하는 부분 중 하나가 바로 세금 관련 부분이

insszi.tistory.com

연말정산 완벽정리(기간, 방법, 소득공제, 세액공제)

연말정산의 이해 매년 연말이 되면 직장인들은 저마다 연말정산으로 인하여 분주해지기 마련이다. 바로 연말정산을 통하여 환급을 받을 수 있기 때문이다. 하지만 모든 근로자들이 환급을 받을

insszi.tistory.com