기양도분 합산신고 추가하기(홈택스 양도소득세 작성법)

- 세금

- 2023. 4. 19.

경험만큼 소중한 자산이 되는 것은 없다. 처음에는 누구나 어려워 하기 마련이다, 하지만 어렵다고 피하기보다 자꾸 하다 보면 어느새 익숙해지기 마련이다.

지난 시간 양도소득세 합산신고 하는 방법에 대해서 소개했다. 한해 2건 이상의 부동산 양도 시 합산신고를 해야 한다. 첫 번째 분양권 양도 신고를 마친 후 두 번째 아파트 매매까지 완료하고 양도소득세 신고를 마쳤다.

홈택스 양도소득세 합산신고 방법(분양권 + 아파트)양도차손 과 이익시

부동산 시장이 활활 타오르던 시기 지난 정부에서는 더 이상의 과열을 막고자 다양한 규제정책을 내놓은 바 있다. 그중 에서 대표적인 것이 바로 취득세, 종부세, 양도세등 부동산의 취득, 보유,

insszi.tistory.com

각각의 신고는 마쳤지만 통산을 하기위한 기양도분 합산신고는 하지 못했다. 그래서 이번시간에는 지난 시간에 이어 기양도분 합산신고 방법에 대해서 소개해 볼까 한다.

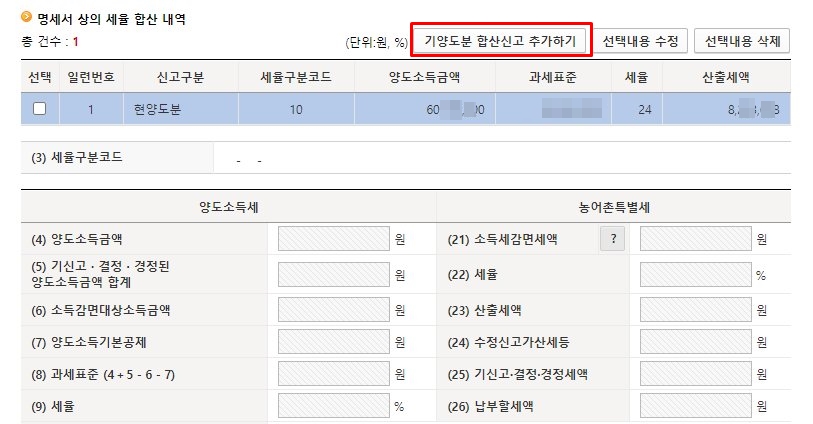

현양도분 등록까지 마쳤다면 기양도분 합산신고를 할 차례이다. 기존에 양도했던 신고를 불러와서 추가를 해야지 이번에 신고한 양도소득세와 통산해서 적용되기 때문이다.

한해 두건을 양도했는데 한건은 손실, 다른 한건은 이익이 남았다면 손실 부분만큼 과표기준이 줄어들기 때문에 이익에 대한 양도소득세가 줄어들 수 있다.

이러한 이유 때문에 합산신고를 제대로 해야 절세효과를 볼 수가 있는 것이다.

기양도분 합산신고 추가하기 버튼을 누르면 기존 양도했던 자산이 어떤건지 선택하도록 되어있다.

해당 양도자산에 맞게 선택한 후 다음으로 넘어가 보자.

여기서 해당되는 부분에 입력을 하면 된다. 가장 먼저 기신고 결정 경정된 양도소득금액의 합계 부분을 입력하자.

분양권 전매를 통하여 발생한 손실 부분을 적자. 전자신고 세액공제의 경우 납부할 세액이 없기 때문에 적용대상이 아니다. 그 외 다른 항목 역시 해당되지 않기 때문에 그대로 등록하기 버튼을 눌렀다.

작성하는 방법을 잘 모른다면 기존에 신고했던 신고서를 보고 아래와 같이 참고해서 입력하면 된다.

금액을 잘 모른다면 최초 양도했던 당시 양도소득세 신고서를 보고 작성하면 된다. 이미 분양권 전매를 통하여 일정 부분 손해를 보게 되었다. 당시에는 마음이 씁쓸할 수밖에 없었다.

나름의 기대와 생각을 갖고 투자한 분양권이었지만 2년이라는 기간이 지나도록 오르기보다 오히려 하락하게 되면서 손해가 발생했기 때문이다.

하지만 그로 인하여 이번에 매도를 하면서 양도차익을 남긴 아파트의 양도소득세는 줄일 수 있게 된 것을 보면 불행 중 다행이라고 생각할 수도 있다.

기존 분양권 양도를 통하여 손실된 부분까지 적고난 후 등록하기 버튼을 누르면 아래와 같이 현 양도분, 기양도분 두 개의 목록이 보이는 것을 확인할수가 있다.

위에서 보는 것처럼 두 개의 목록이 보여야만 정상적으로 등록이 되는것임을 주의하자.

두 개의 항목이 보인다면 화면을 아래로 내려 저장후 다음이동버튼을 누르자. 그럼 아래와 같이 1/2, 2/2 두개의 신고된 항목을 확인할 수 있다.

양도소득세 통산은 직접 적어햐 하는 부분이기 때문에 화면 아래로 내려서 세율내역 정정 버튼을 눌러보자. 그럼 신고서를 수정할 수 있도록 화면이 변경되는 것을 알 수 있다.

위 사진을 보면 ③ = ① - ②라고 소개하고 있다. 3번은 소계 부분, 1번은 아파트 매도수익에 대한 과세표준, 2번은 분양권 매도수익에 대한 과세표준을 나타낸다.

아마 대부분의 사람들이 이 부분에서 어려워할 것이다. 필자역시 양도소득세 합산신고를 하면서 이부분에서 막혀 국세청 상담센터 126으로 문의해서 작성방법을 확인했기 때문이다.

세율내역 정정버튼을 클릭

②번 소계에 나와있는 금액을 메모해 두기.

①번 칸에 숫자 0을 입력.

그다음 메모해 두었던 금액을 ③번에 입력.

입력을 마치고 나면 처음 신고했던 기양도분과 현양도분이 합산되면서 자진납부세액이 줄어든 것을 알 수 있다.

두 개의 신고서를 합산했음에도 불구하고 자진납부세액이 줄어들지 않는다면 다시 확인해 봐야 한다. 자진납부세액이 줄어들었다면 페이지 하단에 있는 합계생성 버튼을 눌러보자.

그럼 아래와 같은 안내 페이지가 나오는 것을 볼 수 있는데 해당 화면이 나오지 않는다면 잘못된 부분이 있는 것이니 다시 한번 확인해 보길 바란다.

합계생성 버튼을 누르고 나면 더 이상은 수정할 수 없도록 화면이 변경된다. 물론 다시 수정을 하고자 한다면 방금 했던 것처럼 세율내역 정정 버튼을 활용하면 된다.

이렇게 합계생성까지 마쳤다면 기양도분 합산신고는 모두 마치게 된 것이다. 이제 신고서 제출만 하면 끝난다.

신고서 제출은 끝났지만 마지막으로 증빙서류 첨부 및 지방소득세 신고가 남아있다. 지출한 경비를 필요경비로 인정받기 위해서는 증빙할 수 있는 서류가 첨부되어야 하기 때문이다.

그렇기 때문에 증빙서류들은 미리 jpg 파일로 준비해 두고, 되도록이면 파일명 또한 알아보기 쉽도록 작성하는 것이 좋다.

파일 첨부 방법은 간단하다. 합산 신고를 하는 사람이라면 이미 간편 신고를 해보았기 때문에 기존 간편 신고 시 파일첨부를 했던 것과 같이 진행하면 된다.

그리고 마지막으로 지방소득세 신고만하면 끝이 난다.

다행스럽게도 친절하게 지방소득세 신고가 가능하도록 신고이동 서비스가 되어있어서 버튼하나만 누르면 해당 페이지로 이동이 가능하다.

지방소득세까지 신고를 마쳤다면 마지막으로 가장 중요한 세금납부를 할 차례이다. 각각의 납부확인서를 살펴보면 알겠지만 양도소득세와 지방소득세의 납부기한이 다른만큼 이점을 참고하길 바란다.